Het zit er nu echt bijna op! Er moet nog 1 ding aan je ondernemingsplan worden toegevoegd: het financiële deel. Ook dit is niet altijd het gemakkelijkste. Zeker als je nooit eerder met financiële overzichten hebt gewerkt. Toch is het ook wel weer leuk. Je gaat nadenken over de investeringen en kosten en kunt dus ongegeneerd gaan “winkelen”. Daarna verdiep je je in de inkomsten. Stel dat alles gaat zoals jij wilt, hoe ziet je bedrijf er dan na een financieel uit? Dat levert interessante inzichten op, die je helpen om belangrijke beslissingen te nemen.

In dit artikel maken we samen het financiële stuk op. Zoals je gewend bent, volgen we daarbij Floris. Ook hij wil zijn financiën immers goed inzichtelijk hebben voor hij zich in het avontuur stort. We kijken naar zijn berekeningen, als voorbeeld voor de jouwe.

Het doel van het financiële deel in je ondernemingsplan

Het financiële deel is misschien wel het allerbekendste onderdeel van je ondernemingsplan. Sommige mensen vinden het zelfs het belangrijkste deel. Geld is immers de brandstof voor je bedrijf. Als het geld op is, wordt zaken doen moeilijk. Dus is het goed om alvast in te schatten wat je financieel kunt verwachten. Daarbij dient het financiële deel twee doelen. Het verschaft allereerst duidelijkheid voor jezelf. En daarna kun je er andere financierders mee overtuigen om in jouw bedrijf te investeren.

Schrijf het voor jezelf

Toen ik je over het ondernemingsplan vertelde, schreef ik al dat jij de belangrijkste doelgroep bent. Voor het financiële deel is dat echt niet anders. Ook hier maak je al die financiële overzichten eerst voor jezelf. Jij moet uiteindelijk het bedrijf runnen. Dus jij moet er financieel ook gelukkig van worden. Je kunt hier bepalen of je de benodigde investeringen wel wilt aangaan. Daarnaast kun je bepalen of de verwachte winst je wel genoeg beloont voor al het werk dat je in je bedrijf gaat steken.

Maak dit deel dus eerst voor jezelf. Werk uit wat jij belangrijk vindt. Heb je genoeg aan een overzicht van de winst? Laat allerlei ingewikkelde kengetallen dan vooral achterwege. Daar ga je zelf toch niets mee doen.

Pas het aan voor derden

Je kunt een ondernemingsplan daarnaast gebruiken om anderen te overtuigen. Denk aan de bank en andere financiële instellingen. Of aan vrienden en familieleden die je wilt vragen geld in je bedrijf te steken. Deze partijen willen misschien wel wat andere informatie hebben. Denk bijvoorbeeld aan kengetallen. Vragen ze daarom? Dan moet je die misschien zelf berekenen. Maak professionele partijen zul dat vaak zelf doen. Daarom besteden we er in dit artikel geen aandacht aan.

Wil een partij de kengetallen wel hebben? Voeg deze dan toe nadat je plan klaar is. Vul het plan aan met de benodigde gegevens. Maar neem deze nog niet mee in de eerste versie. Deze is, zoals ik al schreef, voor jezelf. Zorg dat je gemotiveerd blijft en ga geen berekeningen maken waar je zelf eigenlijk niets mee gaat doen.

Je ondernemingsplan financieel doorrekenen

In het financiële deel komen de andere hoofdstukken bij elkaar. Je plannen kosten immers geld. En je overtuigingen drukken hun stempel op hoe je straks geld verdien. In dit gedeelte gaan we een testje doen. Je gaat een proefberekening maken voor het eerste jaar. Hierin kun je opmaken wat je bedrijf straks kost en oplevert. Dit inzicht heb je later nodig om te bepalen of je doorgaat of toch maar van je plan afziet.

Ook Floris gaat hiermee aan de slag. Voor de proefberekening maakt hij vijf overzichten: een investeringsplan, de openingsbalans, de resultatenrekening, de liquiditeitsbegroting en de eindbalans. Laten we met hem meekijken. 1

Belangrijke informatie bij het voorbeeld

Goed om te weten: de berekeningen in het voorbeeld zijn vereenvoudigd. Ik heb het aantal bedragen bewust laag gehouden. Jij zult waarschijnlijk veel meer bedragen op je overzichten invullen. Ook heb ik de btw buiten beschouwing gelaten. Houd er rekening mee dat deze voor jou wel mee kan spelen.

In het artikel over de juridische paragraaf heb je gelezen dat Floris voor een eenmanszaak kiest. Dit is de gemakkelijkste rechtsvorm. Het financiële deel is hier ook op gebaseerd. Het kan zijn dat er voor jouw rechtsvorm net andere berekeningen gemaakt moeten worden. Zo bestaat het eigen vermogen van een v.o.f. uit de inleg van jou en je compagnons. En bij een B.V. krijg je salaris van de B.V.. Hier trek je het salaris dus niet van het eigen vermogen af, maar als kosten van de winst. Bespreek dit met een professional als je er voor jouw rechtsvorm niet uitkomt.

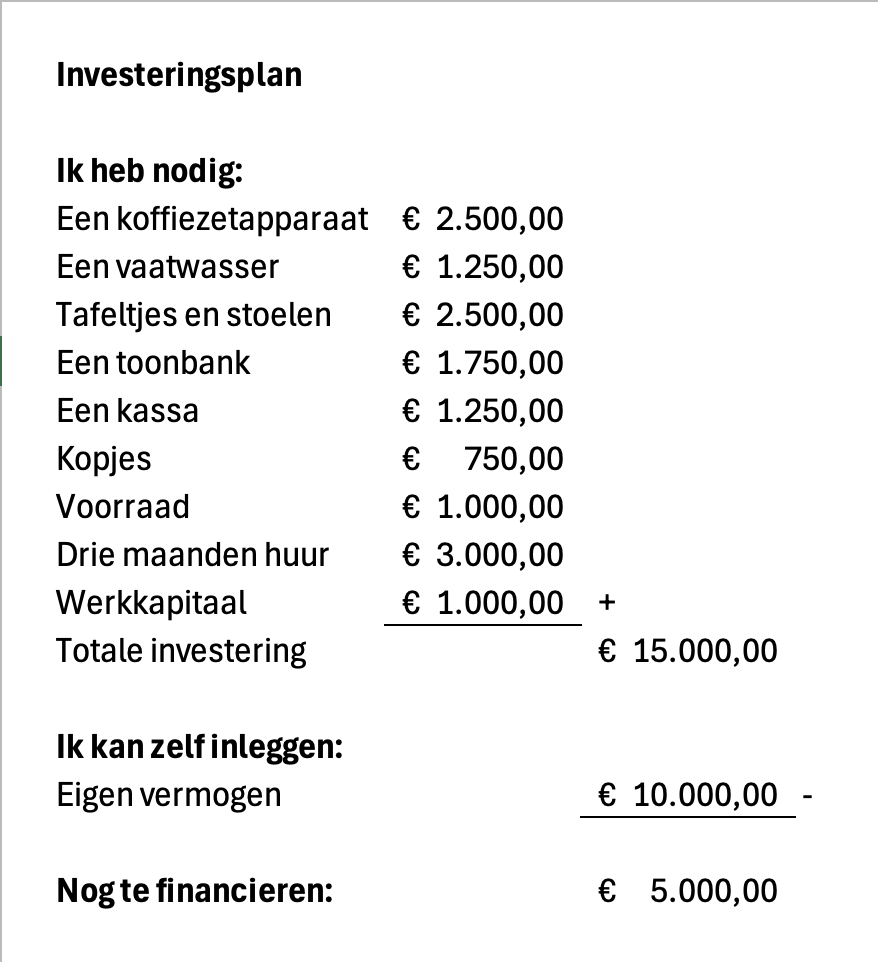

De investeringsbegroting

De nieuwe koffiezaak van Floris kost natuurlijk geld. Maar hoeveel eigenlijk? Floris zijn de verwachte uitgaven als eerste op een rij. Hij maakt een lijstje van de dingen die hij straks nodig heeft.

Met zijn “boodschappenlijst” kan hij vervolgens het internet op. Wat kost dat allemaal? Floris struint allerlei websites af en vindt alles wat hij wil hebben. Het bedrag dat hij voor deze dingen nodig heeft, schrijft hij ook op.

Ook vindt Floris al een mogelijk pand. De huur is € 1.000 per maand. Hij moet de huur ieder kwartaal vooruit betalen. De eerste drie maanden moet hij dus al gelijk ophoesten. Ook daar moet hij geld voor hebben.

Ten slotte heeft hij nog wat geld nodig voor onverwachte uitgaven. Je zult altijd zien dat je iets vergeten bent! Daarom houdt hij rekening met € 1.000 werkkapitaal.

Floris heeft zelf nog wat geld op de bank: € 10.000. Dat geld wil hij in zijn nieuwe koffiezaak steken. De investeringen zijn bij elkaar € 15.000. Hij zal dus nog € 5.000 bij elkaar moeten sprokkelen.

Dit overzicht geeft al een belangrijk inzicht. Je kunt je nu afvragen of je uberhaupt genoeg geld bij elkaar kunt krijgen. Daarmee is onmisbaar in het financiële deel van je ondernemingsplan.

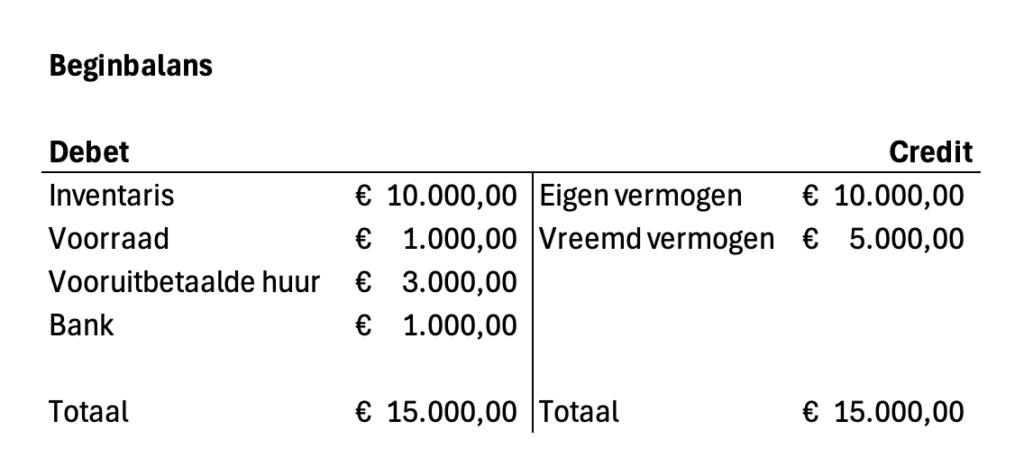

De openingsbalans

Stel dat Floris het geld bij elkaar kan krijgen. Dan kan hij alles kopen dat hij wilde hebben. Het bedrijf wordt dan geld waard. Hoe de waarde is verdeeld, vind je in de balans.

Links op de balans, de debetzijde, vind je de bezittingen. Daar staan echte bezittingen op, zoals de voorraad en de inventaris. Daarnaast vindt je hier geld geld dat een bedrijf in kas heeft. Ten slotte vindt je er de vorderingen, de geld dat je van anderen te goed hebt. Dat zijn de mensen die je nog moeten betalen, maar ook de vooruitbetaalde huur.

Rechts, aan de creditkant, staat hoe je dat betaalt hebt. Je vindt daar je eigen inleg en het geld dat je van anderen hebt geleend. Dit laatste noem je vreemd vermogen.

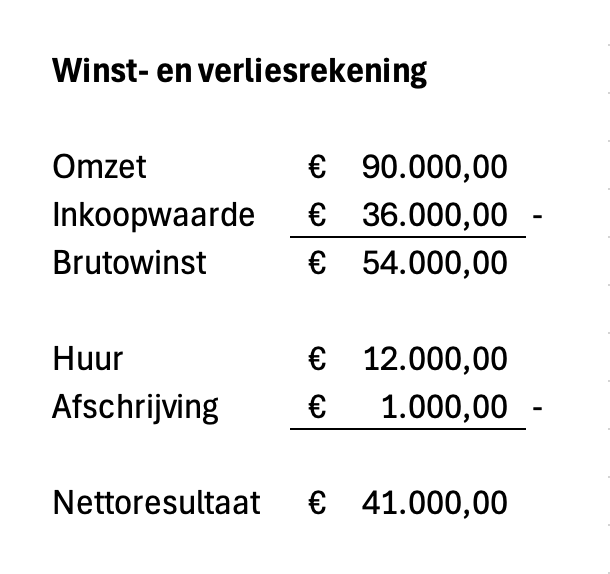

De resultatenrekening

Nu wordt het echt interessant. Stel dat Floris zijn winkel echt zou openen. Hoeveel winst of verlies zou hij dan maken? Dat maakt hij inzichtelijk in de resultatenrekening. Dit wordt ook wel de winst- en verliesrekening genoemd.

Floris gaat op onderzoek uit en maakt een inschatting van de verkoop. Hij gaat zijn espresso verkopen voor € 2,50 per kopje. En hij verwacht er dan 36.000 te verkopen in het eerste jaar. Daarmee kan hij de omzet berekenen.

De kosten per espresso zijn € 1,00. Dit noem je de inkoopwaarde. Zijn brutowinst (omzet – inkoop) is dan € 1,50 per kop koffie. € 54.000 in totaal! De andere koppen koffie zijn duurder. Dus hiermee zit hij op het minimum.

Naast de inkoop heeft hij meer kosten. Zo moet hij ook huur betalen. Dat kost hem € 12.000 per jaar.

Daarnaast heeft hij inventaris gekocht. Dit zijn de spullen die langer dan een jaar meegaan. Hij verwacht daar 10 jaar mee te doen. De inventaris was € 10.000 waard, dus schrijft hij ieder jaar € 1.000 af. Dit neemt hij mee in de kosten van zijn bedrijf.

Als hij ook die kosten heeft afgetrokken, blijft er € 41.000 winst over.

Ook dit overzicht hoeft hij toe aan het financiële deel van zijn ondernemingsplan.

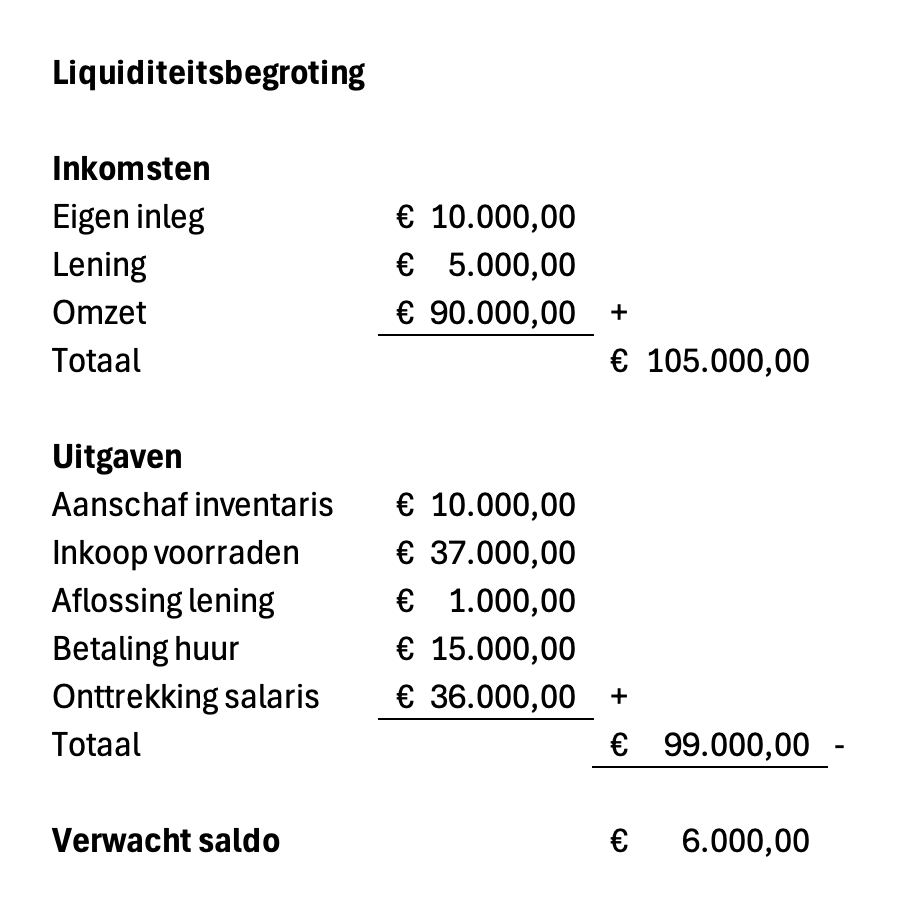

De liquiditeitsbegroting

Floris weet nu welke kosten hij moet maken en hoeveel opbrengsten hij heeft. Maar heeft hij eigenlijk wel genoeg geld om alle kosten te kunnen betalen? Om daarachter te komen, maakt hij een liquiditeitsbegroting. Hiervoor kijkt hij naar het geld dat werkelijk op zijn rekening binnenkomt en er weer afgaat. Door inkomsten van de uitgaven af te trekken berekent hij zijn toekomstige banksaldo.

De inkomsten bestaan uit zijn eigen inleg, het geleende geld en de omzet. De uitgaven bestaan uit alle aankopen. En Floris wil natuurlijk een salaris ontvangen. Daarvoor haalt hij € 3.000 per maand uit de zaak. Dat is € 36.000 per jaar. Ook dat zijn uitgaven, dus worden ze in deze berekening meegenomen.

Wanneer alle uitgaven van de inkomsten zijn afgetrokken, blijft een bedrag van € 6.000. Dat is het verwachte banksaldo aan het einde van het jaar. Floris geeft dus minder uit dan hij binnen krijgt. Aan het begin stond er € 1.000 op de rekening. Daar komt dus € 5.000 bij.

Is dat bij jou anders? Dan moet je ergens meer geld vandaan zien te halen. Dit kan door je omzet te verhogen of meer geld in je bedrijf te investeren.

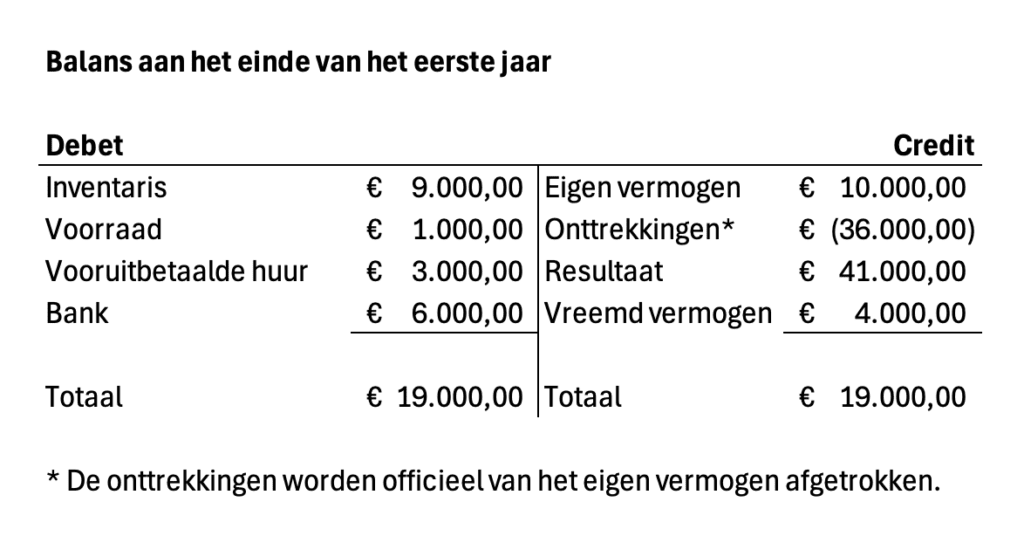

De eindbalans

Floris heeft nu zijn eerste jaar op papier nagedaan. Hij heeft uitgerekend hoeveel hij moet investeren en hoeveel winst zijn plannen naar verwachting opleveren. Daarnaast heeft hij zijn verwachte banksaldo berekend. Daarmee kan hij uitrekenen hoeveel geld hij op de bank heeft.

Als al die berekeningen kloppen, kan hij nu een sluitende eindbalans maken. Dit is de balans aan het einde van het jaar.

Floris voegt hiervoor het nieuwe banksaldo toe aan de debet kant. Hij vermindert de inventaris met € 1.000, want dat bedrag is afgeschreven. Aan de creditkant voegt hij het resultaat toe en trekt zijn salaris af. Daarnaast vermindert hij de lening met het afgeloste bedrag.

De balans is nu weer “in balans”, met aan beide kanten € 19.000. Het bedrijf is dus € 4.000 meer waard geworden. Dit is het bedrag dat van de winst is overgebleven nadat hij salaris uit de zaak heeft getrokken.

Een financiële strategie bedenken

Tijd voor de praktijk. Je kunt er goed aan doen om vooraf na te denken over je financiële strategie. Hoe wil jij straks met je geld omgaan? Dat is misschien niet het eerste waar je aan denkt. Uit persoonlijke ervaring weet ik echter dat je daar wel goed aan doet. Zelf heb ik jaren maar wat gedaan als het over verdelen van geld ging. Ik betaalde de kosten, trok salaris uit de zaak. Maar hoe ik dat goed kon verdelen? Dat bepaalde ik vaak op dat moment wel. Dat werkte, maar het gaf ook best wat stress.

Inmiddels maak ik al wat jaren gebruik van Profit First. In de volgende paragraaf leg ik je daar mee over uit. Voor het gemak gebruikt Floris uit ons voorbeeld dit financiële systeem ook. Hij gebruikt het als lijdraad om zijn tarieven straks te berekenen.

Nu jij: maak het financiële deel van je ondernemingsplan

Met deze voorbeelden kun je het financiële deel in jouw ondernemingsplan maken. Hiervoor kun je het beste een spreadsheet gebruiken. Dat scheelt je veel handmatig rekenwerk.

Maak in ieder geval de overzichten die je hierboven hebt gezien. De financiële strategie kun je later nog bedenken. Deze kun je uiteraard wel nu al toevoegen als je al een idee hebt.

Het ondernemingsplan is nu klaar. Je hebt alles gewerkt dat je over je bedrijf moet weten om een goede beslissing te nemen. Hoe neem je nu een beslissing? Daarover lees je meer in het bonusartikel dat hierna volgt.

Bronnen

- Voor deze hele paragraaf: Boer, P. de e.a. (2008), Basisboek Bedrijfseconomie, Den Haag/Houten: Wolters/Noordhoff ↩︎

Geef een reactie