Je hebt een briljant idee waar je graag mee de markt op wilt. Druk schrijvend aan je ondernemingsplan krijgt dat idee steeds meer vorm en wordt het langzaam een bedrijfsconcept. En dan kom je uiteindelijk aan bij een lastig hoofdstuk: het financiële gedeelte. Voor sommigen is dit een hele nieuwe wereld. En als je wel weet wat het betekent, loop je al snel tegen een andere uitdaging aan. Hoe kom je nu aan de juiste cijfers? In dit artikel vind je de handvatten die je nodig hebt. We gaan samen een financieel plan voor je ondernemingsplan maken.

Een stukje theorie: wat is het financiële plan?

Het financiële plan is een onderdeel van je ondernemingsplan. Vaak is het een eigen hoofdstuk, waarin je jezelf alleen maar op het geld richt. Opbrengsten, kosten, winst, je gaat over al die stukjes nadenken.

Dit hoofdstuk heeft verschillende doelen. De belangrijkste is dat je zelf een beeld van je financiën krijgt. Door er nu al over na te denken, kan er al veel duidelijk worden. Kan het allemaal, wat ik zou willen? Heb ik daar genoeg geld voor? En levert het bedrijf uiteindelijk wel genoeg op om al die moeite en onzekerheid te rechtvaardigen?

Daarnaast helpt het anderen om een inschatting te maken. Banken en financierders gebruiken het bijvoorbeeld om je ondernemingsplan op te beoordelen. Kun je die lening überhaupt wel terugbetalen? Levert het wel genoeg winst op, om geld in jouw bedrijf te investeren? En ook niet onbelangrijk: heb jij wel een realistisch beeld van de financiële kant?

In het financieel plan vind je in ieder geval vijf overzichten: het investeringsplan, de beginbalans, een resultatenrekening en een liquiditeitsbegroting en een eindbalans. Wat deze overzichten precies zijn, leg ik je in andere artikelen uit. Waar we nu op ingaan, is hoe je deze opmaakt voor je ondernemingsplan.

De grootste uitdaging

Financiële overzichten zijn van zichzelf al niet altijd gemakkelijk op te stellen. Er zijn best wat regeltjes aan verbonden en ze moeten vaak ook nog “uitkomen”. Maar dat is niet eens de grootste uitdaging als je nog met je ondernemingsplan bezig bent. Wat het nu nog veel lastiger maakt, is dat je eigenlijk niets helemaal zeker weet.

Je gaat straks nadenken over je financiën. Maar er is nog geen euro verdiend of uitgegeven. Natuurlijk kun je bepaalde kosten opzoeken of uitrekenen. Maar zeker de omzet, het geld dat je gaat verdienen, is op dit moment nog koffiedik kijken. Je weet simpelweg nog niet hoeveel je gaat verdienen. En dus is het belangrijk om een realistische inschatting te maken. En dat maakt een financieel plan voor je ondernemingsplan zo lastig.

Laten we nu stap voor stap beginnen.

Het praktijkvoorbeeld

Om je goed te laten zien hoe het werkt, ga ik uit van een verzonnen praktijkvoorbeeld. Daarvoor maak ik de overzichten op die jij straks ook nodig hebt. Met de bijbehorende uitleg kun jij deze overzichten ook voor je eigen ondernemingsplan maken, zodat je een compleet financieel plan hebt.

In het voorbeeld volgen we Willem. Hij is gek op koffie en droomt van een eigen koffiezaakje. Op een dag ziet hij een mooi pand te huur staan. Dat is het moment dat hij besluit een ondernemingsplan te schrijven. Hij werkt zijn concept uit en kiest zijn rechtsvorm: een eenmanszaak. Nu dat allemaal vorm heeft gekregen, is het tijd voor zijn financieel plan. Daarvoor gaat hij er vanuit dat hij op 1 januari met zijn nieuwe bedrijf begint.

Het financieel plan: vijf overzichten

Zoals je al las, bestaat je financieel plan uit vijf overzichten: het investeringsplan, de beginbalans, de winst- en verliesrekening, de liquiditeitsbegroting en de “eindbalans”. In de volgende paragrafen lees je hoe Willem uit ons voorbeeld die opstelt. En je krijgt bij ieder overzicht een korte uitleg.

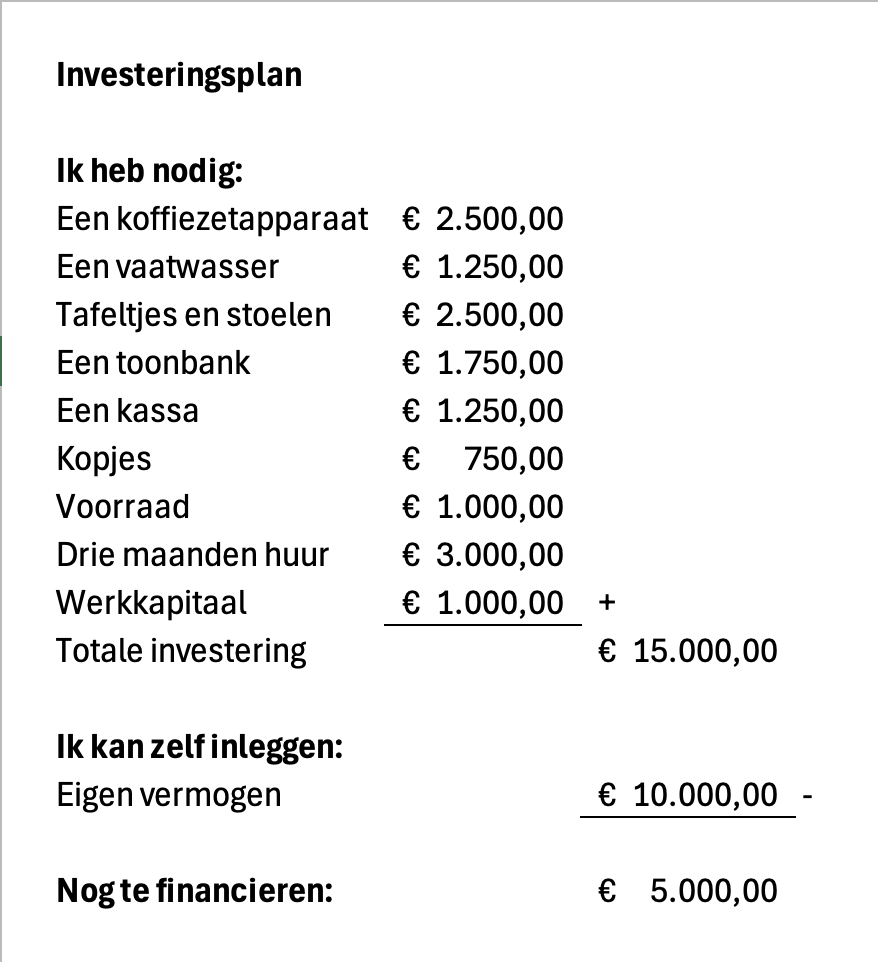

Het investeringsplan

Het financieel plan begint met een investeringsplan. Hierin bereken je hoeveel geld je nodig hebt om je plan werkelijkheid te laten worden. En je bepaalt hoeveel geld je zelf hebt en hoeveel je nog bij elkaar moet zien te krijgen.

Ook Willem gaat daarmee aan de slag. Hij maakt een lijstje met dingen die hij wil of moet hebben. En hij zoekt op internet de prijzen daarvan op.

Ook belt hij met de verhuurder en vraagt naar de voorwaarden. De huur is per maand € 1.000. En Willem moet ieder kwartaal 3 maanden vooruit betalen. steeds op de laatste dag van het voorgaande kwartaal.

Je komt er ook altijd wel achter dat je toch nog bepaalde spullen nodig hebt. Daarom wil Willem ook € 1.000 achter de hand hebben voor zakelijke uitgaven.

Zodra hij dat inzichtelijk heeft, telt hij alles op. Hij heeft € 15.000 nodig. Hij heeft € 10.000 spaargeld, dat hij in zijn nieuwe winkel wil stoppen. En dat betekent dat hij dus nog € 5.000 nodig heeft.

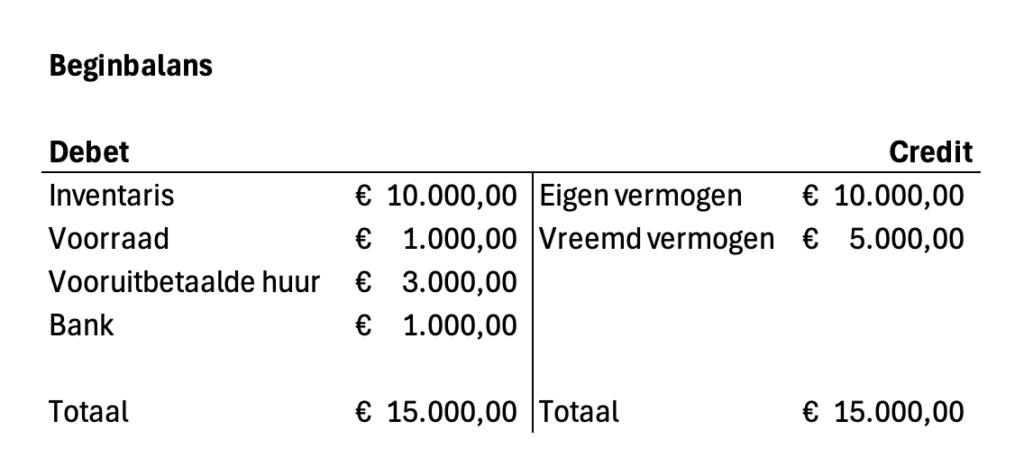

De beginbalans

Stel je nu eens voor, dat je genoeg geld bij elkaar weet te krijgen. Je struint de winkels af en koopt alles wat je wilde hebben. Dan heb je ineens bezittingen. En die vertegenwoordigen ook een financiële waarde. Hoeveel je bedrijf waard is, zie je op de balans. Dit is een overzicht van je bezittingen en overzicht van het geld dat je daarvoor hebt gebruikt.

In je financieel plan komen twee balansen: de begin- of openingsbalans en de balans na een jaar. We beginnen met de beginbalans. Hierop worden je bezittingen en schulden weergegeven op het moment dat je zogenaamd met je bedrijf aan de slag gaat.

Op basis van zijn investeringsplan kan Willem ook zijn beginbalans maken. Hij verdeelt eerst zijn bezittingen in groepen. Alles wat langer dan een jaar meegaat, noemt bij inventaris. De koffiemachine, de vaatwasser, de toonbank, de meubels en de kopjes vallen daaronder. Opgeteld zijn deze € 10.000 waard.

De drie maanden huur geven hem drie maanden recht om het pand te gebruiken. Dus dat is ook een bezit. De voorraad vermeld hij ook apart. En hij besluit dat hij het werkkapitaal helemaal op zijn bankrekening gaat storten.

Al deze dingen zet hij links op de balans. Daar komen alle bezittingen. Dit wordt ook wel de debet- of activakant genoemd.

Rechts zet hij de geldbronnen waarmee hij voor dit alles betaalt. Zijn eigen inleg van € 10.000 zet hij als “Eigen vermogen” op de balans. Het geld dat hij wil lenen is “van een vreemde”. Dit wordt daarom vreemd vermogen genoemd. Dit wordt ook onder die naam rechts op de balans gezet. Deze kant nog je ook wel de credit- of passivakant.

Als Willem nu de bedragen links en rechts optelt, komen ze allebei op € 15.000. Daar betekent dat de balans klopt: hij is in balans.

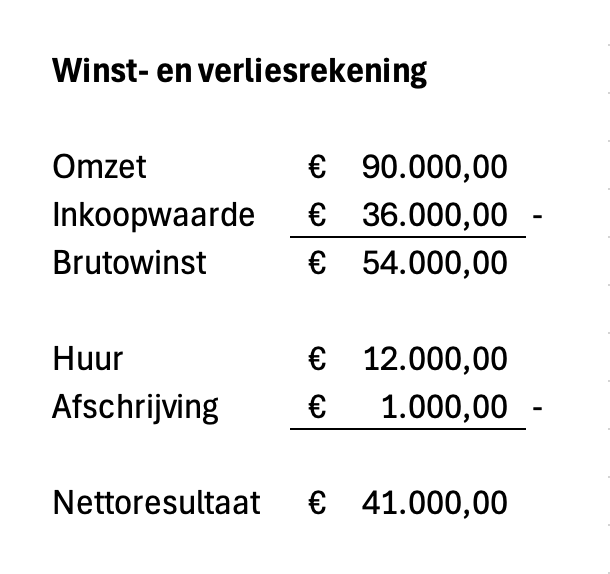

De winst- en verliesrekening

Je hebt nu een beeld van je beginsituatie. Alle benodigde investeringen staan op een rij en je weet wat je bedrijf dan waard zou zijn. Maar je bedrijf moet ook geld opleveren. Daar ga je nu in duiken. Je bent aangekomen bij de winst- en verliesrekening.. Dit wordt ook wel de resultatenrekening genoemd.

En hier wordt het financieel plan ook lastig, want je hebt als je je ondernemingsplan schrijft nog geen idee van de omzet. Je weet nog niet hoeveel geld er straks binnen gaat komen. Dat zul je dus moeten schatten.

Ga op internet op zoek naar informatie over de omzet van vergelijkbare bedrijven. Of vraag het eens aan mensen die al een vergelijkbaar bedrijf hebben. Misschien willen zij je wel wat meer vertellen. Kun je echt geen informatie vinden? Dan kan de Kamer van Koophandel je misschien wel op weg helpen.

Willem maakt ook een schatting. Hij gaat zijn koffie verkopen voor € 2,50 per kopje. En hij verwacht er dan 36.000 te verkopen in het eerste jaar. Daarmee kan hij de omzet berekenen. De kosten per kop koffie zijn € 1,00. Dit noem je de inkoopwaarde. Zijn brutowinst (omzet – inkoop) is dan € 1,50 per kop koffie. € 54.000 in totaal!

Natuurlijk heeft hij meer kosten. Hij verwacht dat de inventaris 10 jaar meegaat. Daarom schrijft hij ieder jaar € 1.000 af. En die kosten moet hij ook van de winst aftrekken.

En hij moet natuurlijk de huur betalen. Dat komt neer op € 12.000 per jaar.

Als Willem de verkoop goed heeft ingeschat, levert dat hem € 41.000 winst op.

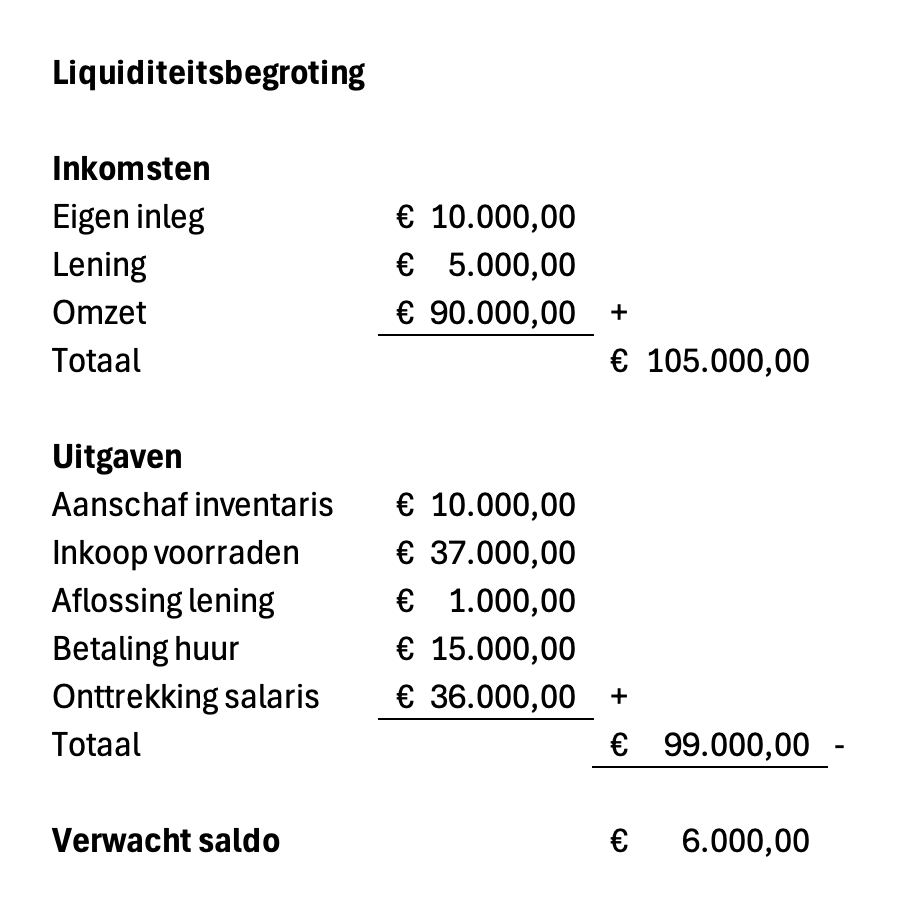

De liquiditeitsbegroting

Je hebt nu berekend hoe je bedrijf er aan het begin voor staat en ingeschat wat je verwacht te gaan verdienen. Maar je kunt geld pas uitgeven, als je hebt. En dus is het belangrijk om te bepalen of je genoeg geld hebt, op het moment dat je het wilt uitgeven. Om dat te bepalen maak je een liquiditeitsbegroting. Dit kun je zien als een soort verwacht bankafschrift. Je bepaalt hoeveel geld je de komende tijd binnen krijgt en hoeveel je wilt uit gaan geven. En dat trek je vervolgens van elkaar af. Wat overblijft het is saldo dat je na die periode over hebt. Is het getal positief? Dan blijft er geld over. Is het negatief? Dan zul je op zoek moeten naar extra geld of de uitgave (gedeeltelijk) moeten uitstellen. Je hebt dan niet genoeg geld beschikbaar.

Ook Willem gaat met dit overzicht aan de slag. Hij berekent allereerst hoeveel er binnenkomt. Natuurlijk is dat zijn eigen inleg en het bedrag dat hij leent. En zijn klanten moeten hun bestellingen direct betalen. Ook de omzet komt dus direct binnen.

Hij geeft dat geld ook al gelijk uit. Want hij moet inventaris en voorraden kopen. Voor de inkoop betaalt hij € 1.000 meer, omdat hij altijd voor € 1.000 aan voorraad aan wil houden. En ook aan huur geeft hij meer uit. Want hij moet in december de huur voor het eerste kwartaal van volgend jaar alvast betalen.

Natuurlijk wil Willem ook niet voor niks werken. Hij wil maandelijks € 3.000 aan salaris uit de zaak trekken. Dit komt neer op € 36.000 per jaar.

De afschrijvingen staan niet in dit lijstje. Die € 1.000 afschrijvingenkosten hoeft hij immers niet echt aan iemand te betalen. Dit zijn kosten die eigenlijk alleen op papier bestaan.

Er staat wel een aflossing voor de lening op. En die stond dan weer niet op de resultatenrekening. Dit een uitgave, want hij moet het geld echt aan iemand anders betalen. Maar officieel is het geen kostenpost, dus je trekt deze niet van de winst af. De rente, die we niet in het voorbeeld hebben meegenomen, is dat wel.

Als Willem de inkomsten en uitgaven van elkaar aftrekt, blijft er € 6.000 over. Dit betekent dat hij na het eerste jaar een saldo van € 6.000 op de bank heeft, als alles volgens plan verloopt.

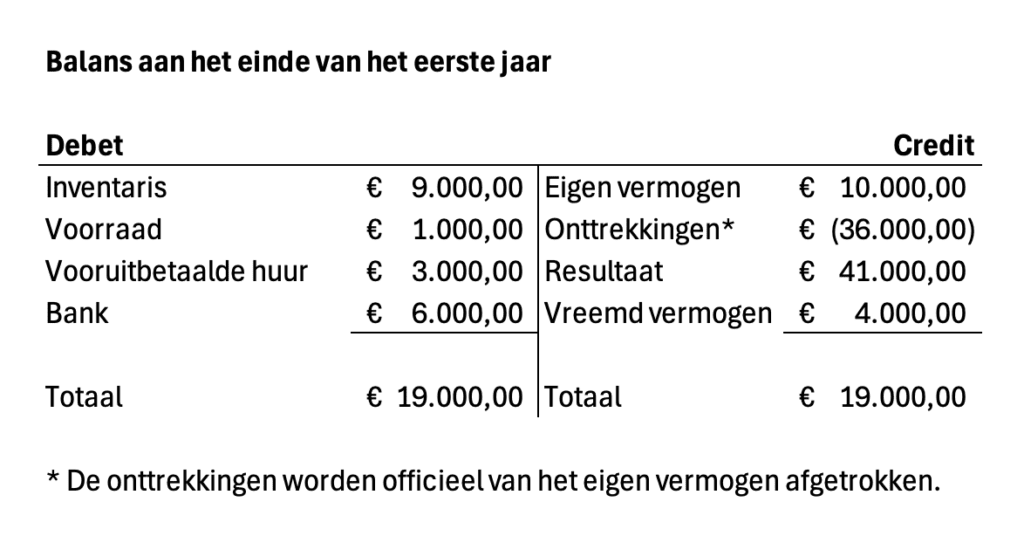

De balans aan het einde van het jaar

Je hebt nu het moeilijkste gedeelte gehad. Je hebt gaandeweg de belangrijkste financiële beslissingen genomen. En je hebt het financiële reilen en zeilen van je bedrijf in kaart gebracht. Het financieel plan is nu bijna klaar, en kan dus bijna aan je ondernemingsplan worden toegevoegd. Het enige dat je nog te doen staat, is een volgende balans te maken. Dit wordt de balans aan het einde van het eerste jaar. Als alles dus volgens plan verloopt, ziet de balans er dan zo uit.

Je brengt hierin eigenlijk alle voorgenoemde overzichten bij elkaar. Dat heeft twee voordelen. Het laat je zien hoe je bedrijf zich financieel heeft ontwikkeld. En dat vinden vooral de financierders erg interessant. En tegelijkertijd heb je de mogelijkheid om om je berekeningen te controleren. Als die kloppen, komt je nieuwe balans ook weer precies uit. Zelf heb ik op deze manier ook een foutje in de voorbeelden gevonden, toen ik deze uitwerkte. En die heb ik daardoor op tijd, dus voor dit artikel online kwam, kunnen herstellen.

Bruisend van nieuwsgierigheid gaat Willem hier ook mee aan de slag. Hij pakt de beginbalans en verwerkt de andere overzichten erin.

Vanuit de winst- en verliesrekening trekt hij € 1.000 van de inventaris af. Dit bedrag heeft hij immers afgeschreven. Het resultaat telt hij, aan de rechterkant, juist op. Dit is het geld dat hij verdient heeft en waar mee hij bijvoorbeeld heeft gezorgd voor het hogere banksaldo.

Vanuit de liquiditeitsbegroting weet hij dat er na een jaar nog € 1.000 voorraad en 3 maanden huur “over zijn”. Die zet hij links op de balans als bezit. En hij weet dat zijn banksaldo € 6.000 moet zijn.

Aan de rechterkant trekt hij zijn salaris af. Dit is eigen vermogen dat hij uit de zaak heeft gehaald. Dit noem je bij een eenmanszaak “onttrekkingen”. En hij trekt € 1.000 van de lening af, want die heeft hij afgelost.

Dan telt Willem links en rechts weer op. Beiden zijn in totaal € 19.000. De overzichten van Willem kloppen dus.

Conclusies uit het financieel plan in je ondernemingsplan

Je hebt misschien wel gemerkt dat er best wat tijd in het financieel plan gaat zitten. Toch wordt dit een van de belangrijkste onderdelen van het ondernemingsplan genoemd. Waarom eigenlijk? En wat zeggen deze overzichten je nu precies?

Het financieel plan is belangrijk voor jou en voor mogelijke financiers. Banken en investeerders willen uiteraard weten wat je bedrijf naar verwachting gaat doen. En ze kunnen inschatten hoe realistisch jij met de cijfers omgaat.

Je kunt er zelf mee bepalen of het bedrijf je wel genoeg oplevert. En of het financieel allemaal wel haalbaar voor je is. En dus is het een belangrijk argument om wel of juist niet door te gaan.

Wat de overzichten je laten zien, is wat er financieel in het eerste jaar gebeurt. In het voorbeeld van Willem zie je dat hij € 41.000 winst maakt. En dat er genoeg geld is om zijn salaris in het eerste jaar te betalen. Maar, nogmaals: dan moet alles wel volgens plan verlopen. Willem kan er ook voor kiezen om zijn plan nu bij te stellen.

Disclaimer

In dit artikel heb je een financieel plan gemaakt aan de hand van een voorbeeld. Realiseer je dat ik dat voorbeeld bewust simpel heb gehouden. Ik heb bijvoorbeeld heel veel kostenposten weggelaten. En ik heb meer complexe zaken als belastingen en rente niet meegenomen in de berekeningen. Denk voor jouw plan goed na of je echt alles hebt.

Houd ook rekening met de financiële eisen, voor- en nadelen van je rechtsvorm. Ook daar heb ik nu eigenlijk geen aandacht aan besteed. Raadpleeg een professional als je nog vragen hebt.

Onthoud ten slotte dat een blogbericht nooit een professioneel advies en/of professionele begeleiding vervangt.

Bronnen

Bij het schrijven van dit bericht heb ik informatie gehaald uit:

Boer, P. de (2008), Basisboek Bedrijfseconomie (8e druk), pp 86-87, 129, Groningen/Houten: Wolters-Noordhoff

Geef een reactie