Het is misschien wel de bekendste rechtsvorm van Nederland: de B.V.. Veel grote, bekende bedrijven hebben deze rechtsvorm. En hij staat soms zelfs in de bedrijfsnaam. Hoe werkt een B.V. precies? En wat zijn de voor- en nadelen? Hier vind je de antwoorden die je nodig hebt.

Wat is een B.V.?

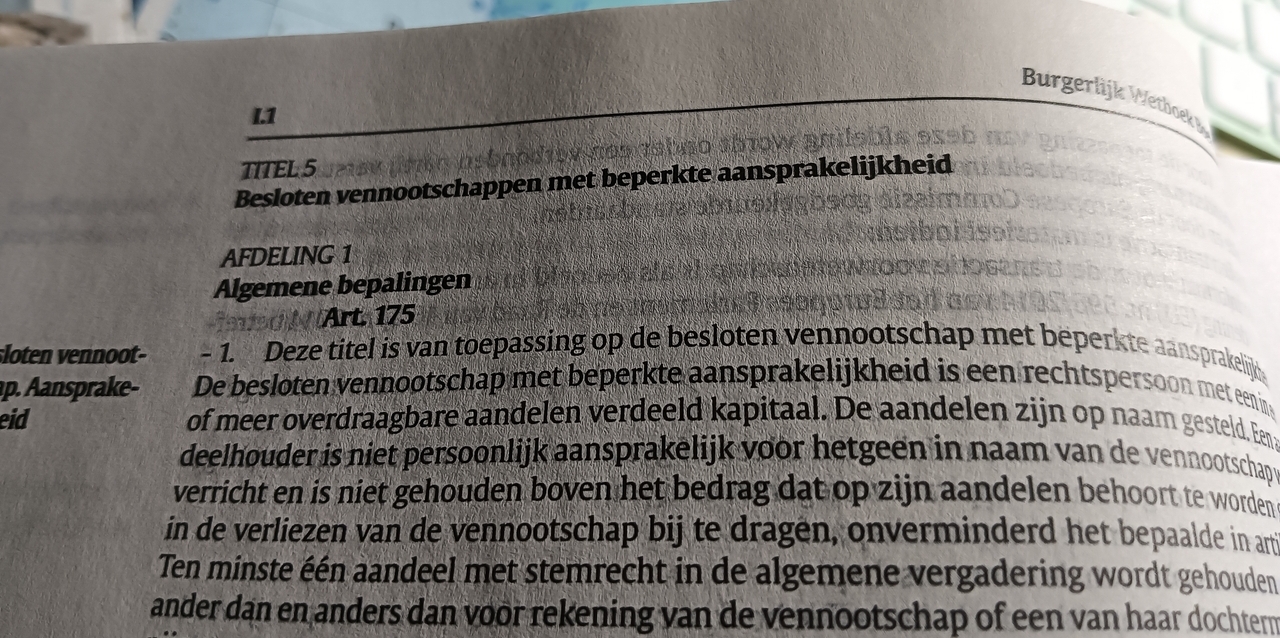

De letters B.V. zijn een afkorting voor Besloten Vennootschap. Wettelijk heeft deze rechtsvorm een langere naam. We hebben het dan over een “besloten vennootschap met beperkte aansprakelijkheid”.

Een B.V. is een rechtspersoon. Simpel gezegd is het een persoon die alleen op papier bestaat. Hierdoor kan een B.V. zelf geld verdienen, contracten sluiten en schulden aangaan. Als directeur teken je altijd namens deze papieren persoon.

Hoe werkt een B.V. in praktijk?

Een B.V. werkt net iets anders als natuurlijke personen en de meeste andere rechtspersonen. Alleen de N.V. is goed te vergelijk. Waar moet je op letten?

Je kunt een B.V. oprichten voor allerlei soorten doeleinden. Zo kun je er een bedrijf mee voeren, maar bijvoorbeeld ook investeren in en deelnemen aan andere bedrijven. Dat noem je dan ook wel een holding of houdstermaatschappij. Daarnaast zie je ook wel dat er grote bedragen geld in worden beheerd, voor bijvoorbeeld je pensioen.

Rechtspersoonlijkheid en aansprakelijkheid

Een van de bekendste onderdelen van een B.V. is de “beperkte aansprakelijkheid”. Hoe zit dat precies? Zoals je al las, kan een B.V. zelf verkopen doen en contracten sluiten. En zo kan “hij” ook schulden aangaan. Nu zit een ongeluk altijd in een klein hoekje. Het kan dus zomaar gebeuren dat je bedrijf in zwaar weer terecht komt.

Als dat zo is, kunnen je schuldeisers aanspraak maken op het vermogen van degene die de schuld gemaakt heeft. In dit geval is dat de B.V. en jij persoonlijk. De schuldeisers zullen het daarom moeten doen met het geld en de bezittingen van de B.V.. Jouw persoonlijke geld en bezittingen blijven, in principe, buiten bereik. Dat wordt anders als je de boel willens en wetens flest. Dan kun je wel hoofdelijk aansprakelijk worden gesteld.

Daarmee werkt dus anders dan rechtsvormen met een natuurlijke persoonlijkheid. Denk aan de eenmanszaak en de v.o.f.. Daarbij ga je de schulden persoonlijk aan. En daarom ben je daar altijd hoofdelijk aansprakelijk.

Aandelen

Om eigenaar te worden, koop je aandelen. Zo’n aandeel geeft je, in de meest simpele vorm, recht om mee beslissen en om mee te delen in te winst. Ieder aandeel geeft je 1 stem. En de winst wordt vaak uitgekeerd op basis van een bedrag per aandeel. Dit wordt ook wel dividend genoemd.

Dat maakt de manier van werken erg overzichtelijk: hoe meer aandelen je hebt, hoe meer het je oplevert. Meer aandelen betekent meer stemmen, en dus meer zeggenschap. En je krijgt een groter deel van de winst die wordt uitgekeerd.

Er bestaan verschillende soorten aandelen. Naast gewone aandelen zijn er ook versies die andere rechten geven. Bijvoorbeeld meer stemrecht of meer dividend. Die laatsten zijn alleen beschikbaar, als dat in de statuten van de B.V. is bepaald.

Wel is het zo, dat een B.V. alleen aandelen op naam kan geven. Dit wil zeggen dat altijd wordt geregistreerd wie welk aandeel heeft. Deze aandelen worden daardoor ook wel een registergoed genoemd. Om aandelen in een B.V. te kopen of verkopen moet je naar de notaris. En ook de andere aandeelhouders hebben daarin een rol. Zij bepalen wie aandelen mag kopen. Dit is een belangrijk verschil ten opzichte van zijn “grote broer”: de N.V..

Besturen en beslissen

Als aandeelhouder van me (mede-) eigenaar van een B.V.. En dat betekent dat je deze mag besturen. je neemt belangrijke beslissingen samen met andere aandeelhouders tijdens de AvA: De Algemene vergadering van Aandeelhouders. Voor alle dagelijkse beslissingen maak je onderling afspraken. Je kunt daar zelfs een directeur voor aanstellen.

Je kunt een B.V. ook in je eentje oprichten. Daarnaast kun je zoveel aandelen kopen, dat jij het uiteindelijk voor het zeggen hebt. Je bent dan DGA: Directeur/Groot Aandeelhouder.

Salaris van de B.V.

Als ondernemer verkoop je producten en diensten om daar je geld mee te verdienen. Bij natuurlijke personen wordt de winst van je bedrijf daarom als je salaris gezien. Maar bij een B.V. werkt dat anders. Dat is namelijk, zoals al vaker gezegd, een eigen “papieren” persoon. Als DGA ben jij daarbij in dienst, dus je krijgt ook een “gewoon” salaris.

Werk je bij je eigen BV en heb je een aanmerkelijk belang? Dan ben je wettelijk verplicht jezelf een bepaald salaris te betalen.1 Dit wordt ook wel de gebruikelijkloonregeling genoemd. De Belastingdienst bepaalt hoeveel dat moet zijn. Verdient je best betaalde medewerker meer? Dan moet jij minimaal hetzelfde verdienen.

Over dit salaris betaal je uiteraard inkomstenbelasting.

Belastingen

Als natuurlijke persoon betaal je in praktijk alleen btw en inkomstenbelastingen. Maar ook dit werkt voor een B.V. anders. De vennootschap moet veel meer soorten belasting betalen: 2

- Vennootschapsbelasting: de belasting over de winst;

- Btw: de belasting over de omzet;

- Inkomstenbelasting: de belasting over het salaris van medewerkers, inclusief dat van jou;

- En dividendbelasting: de belasting over het uitgekeerde dividend.

Je ziet dat de bv in praktijk twee keer belasting over de winst betaalt. Een keer over de hele winst, een daarna nog eens over het stuk dat wordt uitgekeerd. Dit lijkt een soort bodemloze put. Toch kom je op een gegeven moment op een kantelpunt, waarbij een B.V. uiteindelijk fiscaal voordeliger is. Je boekhouder of financieel adviseur kan je helpen dit kantelpunt voor jouw situatie te berekenen.

Wanneer is een B.V. geschikt?

Een B.V. is heel geschikt als je de financiële risico’s van je bedrijf een beetje wilt beperken. Doordat je handelt namens de rechtspersoon, blijven je eigen geld en spullen buiten schot als het financieel mis gaat.

Daardoor is de B.V. het overwegen waard als je veel moet investeren. Investeringen brengen altijd risico’s met zich mee. En hoe groter de investering, hoe groter het risico.

Daarnaast kun je ervoor kiezen als je meer risico loopt op aansprakelijkheid. De schadevergoeding kan enorm oplopen als je aansprakelijk wordt gesteld. Mocht je bedrijf daardoor in de problemen komen, blijven ook dan je eigen geld en spullen in principe buiten bereik van schuldeisers.

Een derde reden om voor een B.V. te kiezen, kan de belastingdruk zijn. Bij een hogere winst betaal je met een B.V. minder belasting dan met bijvoorbeeld een eenmanszaak. Dit heeft te maken dat de voor een rechtspersoon andere belastingen betaalt. Je bent dan weliswaar meer soorten belastingen, maar bent er per saldo minder aan kwijt.

Ten slotte kun je met een B.V. gemakkelijk (een deel van) je bedrijf verkopen. En tegelijk kun je gemakkelijk en veilig deelnemen aan andere bedrijven.

De voor- en nadelen van een B.V.

Net als iedere rechtsvorm, heeft een B.V. z’n eigen voor- en nadelen. Het is belangrijk om deze tegen elkaar af te wegen, voor je een keuze maakt.

Voordelen

Het belangrijkste voordeel dat je hebt, is de rechtspersoonlijkheid. Hiermee bescherm je, zoals je al vaker last, je eigen geld en spullen als er iets mis gaat. Dat voordeel gaat niet altijd op, maar je moet het redelijk bond maken om het te voordeel te verliezen.

Ook belastingtechnisch kan het voordelig zijn. Zeker bij een hoge winst. Je accountant op boekhouder kan berekenen of dat ook voor jou het geval is.

Je kunt een B.V. in je eentje oprichten. Mocht je later een compagnon willen toevoegen, dan kun je dat ook vrij gemakkelijk doen. Hij of zij kan dan aandelen kopen.

Een laatste voordeel is dat er geen minimale inleg meer is. Vroeger moest je verplicht € 18.000 aan eigen vermogen inleggen. Dat hoeft niet meer.

Nadelen

Uiteraard kleven er ook nadelen aan een B.V.. De eerste dient zich bij de oprichting al aan. Net als iedere rechtspersoon, moet een notaris dat doen. Daar ben je al snel een paar honderd euro voor kwijt.

We blijven even bij het geld. Laten we eens kijken naar je winst. Er is een kantelpunt wanneer je met een B.V. minder belasting betaalt. Zit je winst daar nog onder? Dan kun je juist meer betalen. Laat dat dus goed uitrekenen voor je om deze reden wilt overstappen!

Laten we eens kijken naar de aandelen. Stel dat iemand aandelen wil kopen. Dan moet dat ook bij de notaris. De aandelen worden op naam gezet.

Een laatste nadeel is dat er, in vergelijking met natuurlijke personen, redelijk veel regels aan een B.V. zitten. Er is wet- en regelgeving voor allerlei zaken. Hoe groter en succesvoller het bedrijf, hoe strenger die worden.

Samenvatting: hoe werkt een B.V.?

- Een B.V. is een rechtspersoon, waarvan de eigenaren aandelen op naam hebben.

- De oprichting moet altijd door een notaris worden gedaan.

- Je eigen vermogen is gescheiden van het zakelijk vermogen.

- Een B.V. kan belastingtechnisch voordeliger zijn bij een hogere winst. Onder het kantelpunt is het het juist nadelig.

Disclaimer

Dit artikel bevat juridische informatie. Het is belangrijk dat je deze goed begrijpt, voor je ermee aan de slag. Want er hangt best wat van de keuze voor een rechtsvorm af. Onthoud dat een blogbericht en andere online informatie nooit professionele en persoonlijke adviezen en begeleiding kan vervangen. Neem alleen beslissingen op basis van deze informatie als je weet wat je doet. Twijfel je of heb je vragen? Schakel dan altijd de hulp van een professional in!

Bronnen

- Belastingdienst (17 december 2024), Loon en aanmerking belang, https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/vermogen_en_aanmerkelijk_belang/aanmerkelijk_belang/loon_en_aanmerkelijk_belang/loon_en_aanmerkelijk_belang ↩︎

- Belastingdienst (17 december 2024), Besloten vennootschap (bv) en de gevolgen voor uw belastingen, https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/ondernemen/onderneming_starten/rechtsvorm/besloten-vennootschap-bv ↩︎

Geef een reactie